Willst du früher in Rente gehen oder hast den Wunsch nach der Rente mit 63. Oder willst du überhaupt erst einmal verstehen,

- ab wann du Rente bekommst,

- wie viel das ist &

- wie hoch die Abschläge bei Rente mit 63 sind.

Dann lass uns einmal genauer schauen.

Gesetzliches Rentenalter – Regelaltersgrenze

Es gibt verschiedene Arten von Renten. Und die Altersrente ist nicht pauschal die „Rente mit 67“. Im Artikel gehe ich vor allem auf die Altersrente für (besonders) langjährige Versicherte ein. Das ist die, die die Meisten im Kopf haben, wenn es um Rente geht.

#VerdientProvisionen

Beliebt auf Amazon 2026

MUST-HAVES FÜR Papierkram

Dokumententasche

Alternative zur Klarsichtfolie – mit Druckknopfverschluss

Selbstklebetaschen

Ordner verschönern – für Visitenkarten, Pässe,…

4-Fächer-Folien

Hält kleine Dokumente, kein Rutschen in der Folie.

Ordner von Rössler

Stilvolle Ordner aus hochwertigen Materialien.

180° Ordner von Leitz

Leitz-Patent: Ermöglicht beidseitiges Abheften.

Klett-Kabelbinder

Wiederverwendbar und einfach zu nutzen.

Datenschutzrollstempel

Perfekt für kleinere Einsätze, z.B. auf Paketaufklebern.

Das gesetzliche Rentenalter steigt von Jahr zu Jahr und somit auch der Wunsch früher in Rente zu gehen. Oftmals aber auch die Frage: „Wann kann ich in Rente gehen?“. Dein Renteneintrittsalter findest du auf dem jährlichen Brief von der Rentenkasse. Das dort genannte Datum sagt dir, ab wann du deine Rente ohne Abschläge in Anspruch nehmen kannst.

Es kommt aber noch eine zweite Komponente dazu. Nämlich die Versicherungszeit, sogenannte Wartezeit. Die Wartezeit ist nicht nur die Summe der Arbeitsjahre, sondern bspw. auch Kindererziehungszeiten, Arbeitslosigkeit & Krankzeiten. Erst ab 35 Arbeitsjahren kann die Rente (mit Abschlägen) beansprucht werden. Ab 45 Jahren auch ohne.

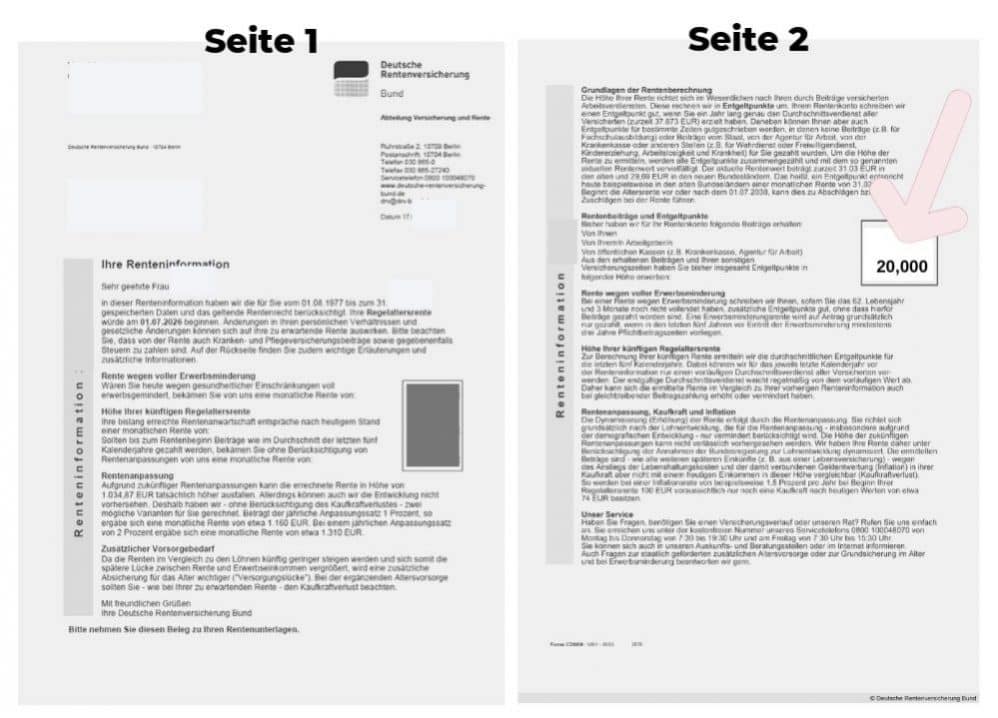

Höhe der Rente – Punkte

Für deine Rente sammelst du Punkte. Die Höhe deiner Punkte findest du auch in der jährlichen Renteninformation. Die Punkte werden mit ca. 30 Euro multipliziert. So erhältst du deine Bruttorente von der noch Steuern & Krankenkasse abgezogen werden. Mehr zum Thema findest du im Artikel Rente berechnen.

Früher in Rente – Abschläge

Halten wir bis hierher fest. Es gibt eine Wartezeit nach der die Rente mit Abschlägen beansprucht werden kann. Für die Rente werden Punkte gesammelt, die mit ca. 30 Euro multipliziert werden.

Es ist möglich früher in Rente zu gehen, jedoch nur mit Abschlägen. Diese Abschläge gelten für das komplette Rentenalter. Pro Monat werden 0,3% Rentenpunkte abgezogen.

Das heißt:

1 Jahr früher: Willst du 1 Jahr früher in Rente gehen, werden dir 0,3% * 12 Monate = 3,6% abgezogen.

4 Jahre früher: Willst du statt mit 67 mit 63 in Rente gehen und gehst somit 4 Jahre früher, heißt das 14,4 Prozent weniger Rente.

Rentenlücke

Rentenlücke bezeichnet den fehlenden Betrag zwischen deinem gewohnten Einkommen & deiner Rente.

Nicht nur die etwaigen Abschläge, wenn du früher in Rente gehst, sorgen für eine geringere Rente. Insgesamt wirst du eine Rentenlücke haben. Aktuellen Schätzungen & mit den Werten berechnet, kommt aus der gesetzlichen Altersvorsorge nur ca. 50% deines letztes Einkommens raus.

Ich empfehle das Rentenkonto frühzeitig zu klären. Zusätzlich gibt es noch ein paar Optionen früher in Rente zu gehen oder die Abschläge auszugleichen.

Alternativen

Ausgleichszahlungen in die gesetzliche Rentenkasse vornehmen

Du kannst Rentenpunkte kaufen. 1 Rentenpunkt entspricht ca. 30 Euro monatlicher Bruttorente und kostet ca. 7000 Euro. Ganz einfach gerechnet lohnt sich das Ganze, wenn du noch gute 20 Jahre Rente beziehst.

Die Zahlungen sind ab dem 50. Lebensjahr möglich & können nicht erstattet werden. Falls du dennoch bis zur Regelalterszeit arbeitest, erhältst du dementsprechend eine höhere Rente.

Nebenjob

Rentner können kleine Nebenjobs annehmen und ein paar Hundert Euro dazuverdienen. Im Jahr ist der steuerfreie Betrag 6.300 Euro. Wenn man vergleicht, dass 1 Rentenpunkt ca. 30 Euro monatliche Rente (=360 Euro Jahresrente) sind, können Abschläge damit aufgefangen werden.

Arbeitslosigkeit

Arbeitslosigkeit kann eine Alternative sein, sollte aber vorher geklärt werden. D.h. zu mindestens der Anspruch auf Arbeitslosengeld, die Dauer des Anspruchs & ob es bei der Rente angerechnet wird. Das Thema ist recht kompliziert & ich empfehle einen Fachmann für dieses Thema zu befragen.

Private Altersvorsorge

Nicht nur wenn du früher in Rente gehen willst, sondern generell solltest du dich um die private Altersvorsorge kümmern bzw. dir einen Überblick über dein Vermögen schaffen.

Zusammenfassung und Links

Ich empfehle unbedingt einen Termin mit der Rentenkasse zu vereinbaren & schon frühzeitig das Rentenkonto zu klären. Auch gerne schon mit Anfang 30. So kannst du dir sicher sein, dass alle Unterlagen lückenlos vorhanden sind. So musst du jährlich nur noch die Renteninformation überprüfen.

Auch die private Altersvorsorge solltest du frühzeitig in Angriff nehmen, nicht nur um mit 63 in Rente zu gehen, sondern um deine Rentenlücke zu verringern.

Das Renteneintrittsalter und Planung von Ausgleichszahlungen können später, bspw. ab 50 geplant und vorgenommen werden.

Hat dir der Beitrag gefallen?

Dann klick gern auf die Sterne ⭐⭐⭐⭐⭐ und zeig’s mir.

Das macht nicht nur meinen Tag besser – es hilft auch anderen den Weg zur entspannten Ordnung zu finden!

Danke dir von Herzen 💖,

Nadine

Hallo, ich bin Nadine

Papierkram darf leicht sein

und genau dabei unterstütze ich.

👉 Mehr entdecken auf www.entspannteordnung.de